2025年上半年全球制药巨头营收TOP10出炉,强生、罗氏、默沙东稳坐前三,同时TOP10在中国区变局加速。

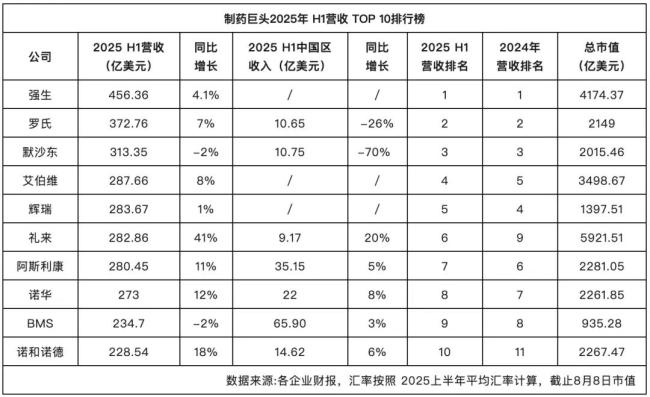

2025年上半年全球制药巨头营收TOP10

2025上半年全球制药巨头营收TOP10为:强生、罗氏、默沙东、艾伯维、辉瑞、礼来、阿斯利康、诺华、BMS、诺和诺德。

数据来源:药出海

从全球营收情况看:强生、罗氏、默沙东稳居前三;艾伯维从2024年的第5位上升至第4位,辉瑞则由第4位下滑至第5位;礼来从第9位跃升至第6位;阿斯利康保持在第6-7名区间波动;诺华、BMS分别位列第8、第9位;诺和诺德跻身第10位。

从全球营收增速看:礼来以41%的同比增速表现最为突出。8家实现正增长,除礼来外,阿斯利康、诺华、诺和诺德增速也保持两位数,相对可观;罗氏、艾伯维、辉瑞正增速则在个位数;其余2家默沙东与BMS营收同比都下降2%,但降幅较为温和。

整体而言,制药巨头全球营收及其增速情况趋于平稳。但在中国区市场上,企业变化波动较大。

从中国区营收情况看:BMS以65.90亿美元的营收,位居第一;其次是阿斯利康,为35.15亿美元;第三是诺华,营收为22亿美元。

从中国区营收增速看:默沙东同比骤降70%,罗氏也出现较大幅度下滑,同比下降26%;礼来虽在中国区收入为9.17亿美元,但同比增长20%,增速最快。在公布中国区数据的7家企业中,5家实现正增长,仅2家营收同比下降。

制药巨头中国区变局加速

BMS、礼来在我国的成绩最为突出。这波亮眼成绩的背后,藏着对中国政策机遇的精准把握。

BMS于2020年推出“中国2030战略”,计划在2025年前引入近30款创新药或适应症,其中多数为first-in-class或best-in-class产品。这一战略抓住了中国支持创新药发展的好时机,显著缩短了创新药在中国上市时间差。

去年7月,礼来的替尔泊肽获批在国内作为减肥药上市,也精准乘上了同年6月国家卫健委等部门开启的为期3年“全民减重管理”政策东风。此后,礼来替尔泊肽新适应症持续“扩容”,今年7月,在我国拿下“成人肥胖伴中度至重度阻塞性睡眠呼吸暂停(OSA)”的治疗权限,填补了OSA药物治疗的空白,这些成果均为其业绩增长提供新的增量。

目前,礼来在中国资源聚焦GLP-1和肿瘤创新药推广,无显著产品撤退压力。反观,默沙东、罗氏等制药巨头,因成熟药品业务萎缩,中国区业绩普遍出现下滑。

除帕博利珠单抗、西格列汀等产品面临国内激烈竞争外,默沙东重点布局的HPV疫苗在2024年中国市场“遇冷”。2025年上半年其HPV疫苗全球销售额为24.53亿美元,同比下降48%,90%受中国市场影响。

今年2月,默沙东曾表示,中国市场需求仍显“疲软”,公司今年已停止追加发货。随着国产九价HPV疫苗在今年6月正式上市,这意味着默沙东在我国九价HPV疫苗领域的垄断地位彻底瓦解。

默沙东也在中国寻求新的市场增长点,我国作为抗生素使用大国,尽管使用率有所下降,但临床不规范用药导致的耐药性问题依然存在。今日,默沙东宣布注射用头孢洛生他唑巴坦钠正式在中国境内上市,为临床应对复杂耐药菌的感染提供了全新选择。

同样,“利妥昔单抗注射液、注射用曲妥珠单抗和贝伐珠单抗”曾被誉为罗氏的“三驾马车”,占据了中国肿瘤治疗半壁江山,但在近几年遭遇“专利悬崖+集采+生物类似药”三重挑战,在中国市场的份额持续降低。

深化与中国BD合作、研发协同

在政策环境不断变化、本土竞争加剧的背景下,跨国药企也正从来中国“卖药”向“共建生态”转变。

2025年上半年,中国药企License-out金额突破608亿美元,超过2023年全年总额,这种高价值的交易正吸引越来越多跨国药企通过BD合作快速获取优质资产,并将BD合作作为融入中国医药市场和持续盈利的关键路径。

“共建生态”的实践,正沿着多个战略维度展开。

如今年6月,阿斯利康聚焦前沿技术,与石药集团达成AI口服小分子药物开发合作,聚焦在中国免疫疾病及慢性病领域,交易总值高达53亿美元。石药利用自研AI平台优化靶点筛选,阿斯利康主导全球商业化。

辉瑞则是选择与本土商业巨头合作,去年11月,辉瑞与华润医药商业达成战略合作,共同推动四款肿瘤药在中国市场的商业化,重点覆盖肺癌与乳腺癌领域,充分利用了华润强大的本土分销网络和市场渗透力。

此外,研发资源也正向中国倾斜,礼来是第一个在中国开展大规模研发活动的跨国制药企业。目前,礼来的中国创新合作中心已与信达生物、和黄医药等20余家本土企业合作。今年3月,礼来又在北京设立全球第四家创新孵化器,也是首次将孵化平台拓展至美国以外。

未来,跨国药企在中国医药市场的竞争将不再是产品力的单维比拼,而是“合作生态”的系统较量,包括资源整合效率、政策响应速度、市场覆盖广度……

(责任编辑:zx0600)

2025-08-14

2025-08-14